深圳市深信信息技術有限公司

電話:400 059 2068

手機(微信):18129918580 13392192523

地址: 深圳市龍崗區龍崗街道南聯社區龍城大道31號金地凱旋廣場4棟3502

網址:hncym.cn

生鮮食品是指供消費者食用,未經烹調、制作等深加工,常溫下容易腐壞變質的生物有機體產品,目前國內較有代表性的觀點認為生鮮是指“生鮮三品”即蔬果類、肉類、水產類產品;也有專家認為從廣義方面說經過初級加工、易腐爛變質需要冷藏保存的乳制品、熟食、冷凍食品、蛋、糖果蜜餞等也屬于生鮮食品。本文所研究的生鮮食品,主要界定于“生鮮三品”。

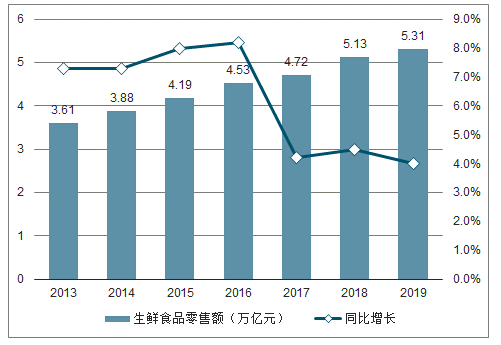

近年來,隨著人們生活水平的提高,生鮮食品逐漸成為我國人們日常生活不可或缺的必需品,并呈現“高頻”的特征,為了保證食品的新鮮度,我國消費者每周平均購買生鮮食品3次,高于全球平均值2.5次,其中果蔬類每周平均4.8次,其次是水產類每周2.39次。由于“高頻”和“剛需”,生鮮在我國消費者食品支出占有近半成比重,加上我國龐大的人口基數,國內生鮮市場容量巨大,并呈逐年上升的趨勢。我國2017年生鮮市場交易規模達1.79萬億元,同比增長6.9%,且自2013年以來連續保持6%以上的增長。巨大的市場體量吸引各種資本進入,原有農貿市場起主導地位的格局被打破,我國生鮮市場呈現多元競爭的新局面。

一、傳統生鮮銷售渠道,政策鼓勵標準化改造

1、農產品流通歷史回溯

自改革開放以來,我國農產品流通市場體系發展迅速、變化巨大,徹底改變了統購統銷、統購包銷的政策,市場開放程度不斷提高,農產品流通渠道也由過去的單一變為多元,形成多渠道的流通體系和公平競爭的市場格局。

我國農產品流通歷史

數據來源:公開資料整理

第一,統一計劃購銷時期(1953-1977年)。1953年起,農產品出現供需緊張,為了控制局面、保障基本的生產生活需要,開始實行統購統銷的流通體系。1957年后,農產品基本都由國營商業獨家收購。1961年提出三種收購政策,第一類物資(糧食、食油、棉花)實行統購統銷政策;第二類物資(其他重要農產品)實行合同派購政策;第三類物資(統購派購以外的農副產品)實行議價政策。這一時期基本采用農產品計劃供應的方式,否定其商品交換的性質,基本上不存在隨行就市的自由交易。

第二,過渡時期(1978-1984年)。這是我國由計劃調節向市場調節相結合的過渡時期,農產品流通體制開始突破傳統的計劃經濟體制。國家逐步減少統購統銷和限售的品種和數量。1984年底,屬于統購派購的農產品由過去的180多種減少到只剩38種,統購派購的范圍大幅縮小。除了棉花,其他農產品在完成政府收購任務后,根據市場供求實行議購議銷。在過渡時期,由于政策放寬,農民生產積極性增加,剩余農產品大量出現。農村集貿市場和傳統農副產品市場得到恢復和發展,成交金額迅速增長。

第三,雙軌制時期(1985-1997年)。該階段廢除了傳統的統購統銷制度,逐步建立起市場調節機制,合同定購與市場收購兩種交易方式并存。1985-1991年,我國農產品流通領域開始實行雙軌制,市場化改革大大加快。1992-1993年,農產品購銷走出雙軌制,進入全面市場化的階段。但在1994-1997年,由于糧食供需缺口的擴大引發糧價大幅上升,為保持社會穩定,農產品流通又回歸雙軌制,國家再度強化對市場的介入。

第四,深化改革時期(1998-現在)。這一時期的農產品流通體制改革的重點在糧食領域,糧食以外的各類農產品流通的市場化改革進程都得到了持續的推進,并逐漸形成較穩定的市場化流通秩序。隨著市場機制的成熟,國營商業公司和供銷合作社逐漸退出零售終端,農貿市場興起,至今依然是我國居民采購生鮮產品的主要渠道。

農產品流通環節

數據來源:公開資料整理

2、菜市場不改生鮮零售龍頭渠道

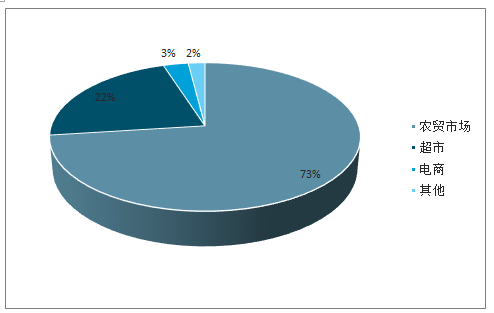

我國生鮮交易規模逐年增長。傳統農貿市場依然是我國居民購買生鮮的主要渠道,占比約73%。超市渠道占比22%,為第二大渠道。目前生鮮消費被電商渠道分流的并不多,線上渠道占比約3%。但隨著冷鏈運輸的完善和配送速度的加快,生鮮電商的沖擊也越來越大,成為全新的交易渠道。

中國生鮮市場交易規模及預測情況

數據來源:公開資料整理

生鮮購買渠道占比

數據來源:公開資料整理

北上廣的政務數據資源網與人民政府網顯示三個城市的菜市場個數分別約750、1000、500個。根據北上廣的社會零售消費總額推算城市生鮮行業規模和草根調研的相關數據,得到菜市場銷售額在三個城市生鮮行業占比約50%。可見即使在超市和電商的雙沖擊下,菜市場仍然是購買生鮮的龍頭渠道。

菜市場盈利描述

數據來源:公開資料整理

人們對生鮮產品具有穩定高頻的剛性需求。生鮮消費群體廣,年齡結構趨向中老齡化,這部分消費者對價格敏感度高。團隊草根調研發現,由于超市可從上游供應商統一進貨,無需像菜市場經過中間商層層加價,超市的蔬菜定價常低于菜市場,且超市更為標準化,不少中老年消費者對其信任度更高,因此轉戰超市購買生鮮。對于忙碌的青年人而言,消費升級在飲食方式上的改變尤其明顯。外賣、外出就餐都成為重要的飲食習慣,且年輕人對菜市場的環境印象不佳,不需要像老一輩常把菜市場當作社交場所,在家做飯的積極性也降低,因此少去菜市場買菜。宏觀調控下對菜市場的改造、搬遷、清退導致很多菜市場距離居民聚集區較遠、客群覆蓋不足,而超市恰恰補充了這一缺口,生鮮電商也省下了大量的時間成本。生鮮食品的消費場景多元化,線上線下渠道同步發展且逐漸融合,消費者的選擇更加多樣,購買更便利,對超市和生鮮電商的用戶體驗越來越好。

超市以整潔有序的環境、便捷的交通位置戰勝了人們心目中對菜市場固有的“臟亂差”的印象,冷鏈物流的建設、供應鏈能力的提高使生鮮電商平臺搶走不少消費客群。從需求端看,盡管傳統農貿市場還占據領頭地位,新興業態的崛起依舊造成了大量分流。

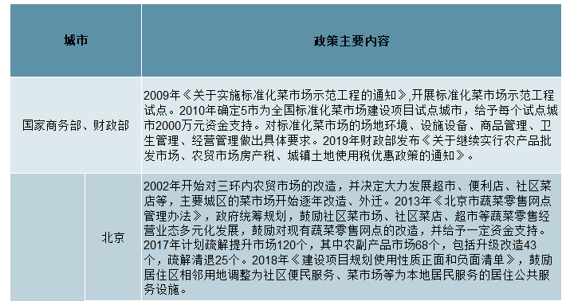

3、北上逐年清退市場,各地政策支持升級改造

菜市場是京滬外來農民工就業的首選之一,盡管菜市場依舊是消費者購買生鮮的首要選擇,北京上海已在加速清退菜市場。從2002年起,北京在“流通現代化工作會議”精神的指導下開始對三環內農貿市場的改造,并決定大力發展超市、便利店、社區菜店等設施。2002年起,北京主要城區的菜市場開始逐年被慢慢地改造、外遷。近年來清退工作更是加快,作為疏解首都功能的重要行動之一,北京市2017年計劃疏解提升市場120個,其中農副產品市場68個,包括升級改造43個,疏解清退25個。在疏散非首都功能、控制城市規模的宏觀政策指導下,北京菜市場的加速消失,既源于業態升級使得實體空間被關停,也為了疏解人口以業控人。

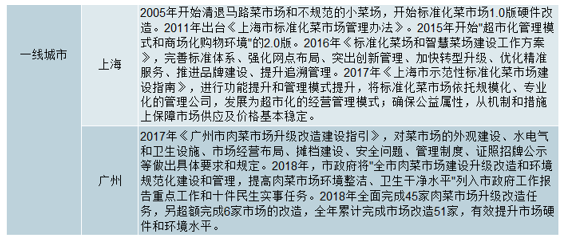

“臟亂差”的傳統菜場已經跟不上現代化城市建設“高大上”的步伐,加快舊區改造的進程中,上海的馬路菜市場和一些老菜市場也從2005年起逐漸消失,紫霞路菜市場、鹽阜菜市場、唐家灣菜市場等相繼關閉。從馬路菜場入室,到室內菜場啟動標準化改造試點,再到標準化菜市場基本實現全覆蓋,自2005年起,上海用10多年完成菜場建設“三級跳”,市政府項目也多次涉及“標準化菜市場建設”。全市共有菜市場約1000家,其中標準化菜市場約900家,非標準化菜市場約100家,年銷售農產品650萬噸,成為全市農產品零售主渠道。根據商務部發布的《標準化菜市場設置與管理規范》,標準化菜市場需要符合一定的選址、場內環境、建筑裝修、設施設備、場內布局、衛生質量、食品加工、品牌經營、市場管理等要求。

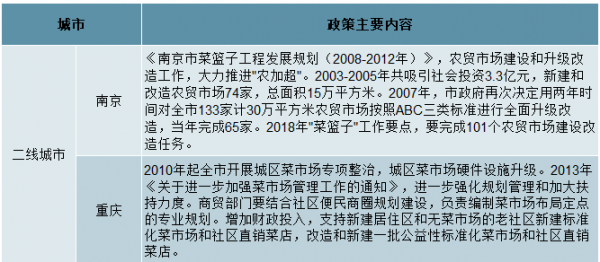

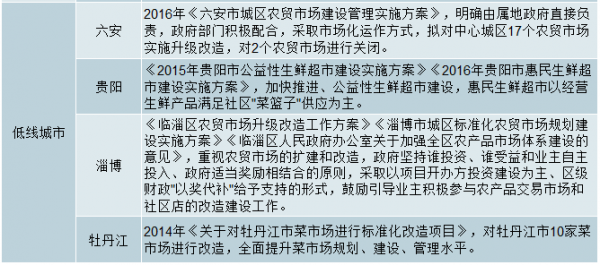

各城市關于菜市場管理發展的政策

數據來源:公開資料整理

各城市在國家政策號召下紛紛出臺相關政策,在政府的宏觀統籌指導下對菜市場進行改造和整治。總體來看,非一線城市對菜市場都是扶持鼓勵的態度。北京上海雖然在加速清退不規范的菜市場,但對多元化的蔬菜零售網點和標準化菜市場的建設也都給予鼓勵和一定支持。

標準化升級改造:在國家建設標準化菜市場的要求下,農貿市場的升級改造被納入各地政府工作重點和民生任務,對菜市場的場地布局、設備管理、商品價格、衛生狀況、經營模式都提出了具體要求。菜市場的外觀建設、硬件設施、管理規范有了極大提升。

財政支持:菜市場改造建設是重要惠民工程。財政部給予全國標準化菜市場項目試點城市資金支持,對農產品批發市場、農貿市場房產稅也給予稅收優惠。各地政府也對當地菜市場的建設改造發放補助資金,還帶動社會資本的投入,并保障菜市場用地。

經營多元業態發展:除了傳統農貿市場外,為了解決社區買菜難的問題,生鮮超市和社區菜店也應運而生,社區便民商圈加入菜市場定點布局的規劃,鼓勵多元化的社區公共便民服務設施建設,包括規范化、品牌化、連鎖化的蔬菜零售、超市、便利等生活性服務網點。

確保公益屬性:上海市提出發揮標準化菜市場的公益性作用,供求不平衡時,要在機制和措施上保障市場供應及價格基本穩定。貴陽市惠民生鮮超市以經營生鮮產品滿足社區供應為主,商品零售價格原則上不高于本市同期批發均價的30%,并應低于周邊大型綜合超市的生鮮產品的價格水平。

各城市關于菜市場管理發展的政策

數據來源:公開資料整理

二、生鮮電商發展快速,市場競爭慘烈

近年來,隨著互聯網人口紅利消失,線上獲客成本攀升,電商空間逐漸收窄。經過對原有業務的深耕,電商企業開始謀求新品類的發展,生鮮、母嬰、跨境等領域逐漸成為熱點,其中生鮮因為其龐大的市場體量,以及強消費粘性和高重復購買率帶來的穩定人氣與網站流量,被國內電商稱為最后一片藍海,大量創業者和各種資本不斷涌入,國內生鮮電商發展迅速。

然而受制于農產品附加值低、線上銷售缺乏直觀體驗、冷鏈物流缺失造成的物流配送成本高昂等因素,生鮮電商的盈利能力較弱,大批生鮮電商處于虧損之中,洗牌也成為過去幾年我國生鮮電商市場的主旋律,僅2016—2017年,我國就有搶鮮購、鮮品匯、未來便利等15家電商平臺倒閉。2012年生鮮電商元年至今,我國4000家電商中僅有1%盈利,4%可以持平、88%虧損、7%巨虧的局面使我國生鮮電商市場逐漸趨于理性,2017年我國生鮮電商市場交易規模為1391.3億元,同比增速雖仍在50%以上,但相比于2013年255.9%及2014年117%的增速,已經大幅度下降。根據模式運行特點,目前國內生鮮電商主要有大型綜合電商平臺、垂直生鮮電商平臺、傳統超市O2O生鮮電商、產地直供F2C,知名品牌主要有京東生鮮、天貓喵先生、中糧我買網等。生鮮是電商中門檻最高、要求也最高的品類,需要包括金融、物流、用戶運營在內的生態力量。顯而易見,隨著我國生鮮市場的擴大以及生鮮電商競爭的優勝劣汰,那些擁有相對龐大用戶群、雄厚資金實力以及完善冷鏈物流體系的生鮮電商平臺,在市場競爭中將會處于更有利地位。

三、后起之秀生鮮新零售,發展空間巨大

生鮮零售的發展在經歷了2012年以前以線下店為主的零售階段,以及2012年之后的生鮮電商變革后,于2016年開始步入線上線下融合的新零售階段。2016年馬云提出新零售以來,生鮮新零售同樣快速發展,2018年更是其發展關鍵一年,這一年生鮮新零售融資總額在總融資占近半成比重。截至目前,生鮮新零售較為突出者有十幾家,側重點各有不同,主要有餐飲體驗+生鮮超市+門店配送型、無人零售型、社區生鮮型。餐飲體驗+生鮮超市+門店配送:該模式以阿里孵化的盒馬鮮生為代表。2016年盒馬鮮生以海鮮、新鮮生鮮、餐飲和最快半小時到達為特色,打造新零售模式,發起生鮮市場爭奪戰。通過線上線下融合,盒馬鮮生重塑了消費者對產品品質的認知與體驗,并基于和消費者互動中產生的數據,不斷完善為客戶畫像達到精準運營,加上懸掛鏈、電子標簽、智能分撥等新技術的運用,盒馬鮮生新物種取得了優異的坪效和人效成績,也推動了生鮮市場新一輪的競爭。2017年始,互聯網巨頭及傳統商超配送”的新零售品牌開始亮相市場。

無人零售:以天使之橙、酷派為代表的無人零售,通過自動售賣機售賣水果,最大程度縮短了與消費者之間的距離,使消費更加靈活便利,并極大節省人工成本,讓利消費者,獲得部分消費者青睞。

社區生鮮:隨著我國國民經濟的快速發展,消費需求和消費結構發生顯著變化,為了滿足居民對社區商業日益增加的需求,我國商務部2005年就發布《關于加快我國社區商業發展的指導意見》。近幾年興起的社區生鮮定位于“小區門口菜市場”,不僅滿足了社區居民的基本需求,同時也極大地提高了居民生活質量,2018年具有代表性的社區生鮮企業主要有生鮮傳奇、錢大媽、百果園、永輝生活等。小業態被稱為中國零售行業未來十年最具競爭力的業態,其市場空間廣闊,發展迅猛,3年來連鎖業態中發展幅度最高。社區化、連鎖化、面積小的社區生鮮作為小業態的典型代表,距離住戶最近,不僅對傳統商超的客戶進行截留,同時由于購買方式靈活,加上線上引流,可以想象在競爭激烈的生鮮市場中具有較大發展空間。

生鮮新零售這幾年成為我國生鮮市場后起之秀、發展熱點,其主要原因是智能技術在供應鏈、物流配送方面的應用以及移動支付的普及,為生鮮新零售的實際落地奠定了基礎。針對消費者對生鮮產品需求在“品質”“價格”“時間”方面的痛點,運用大數據技術對核心消費群進行畫像,并且通過更完善的供應鏈能力和智能技術壁壘構建企業核心競爭力,應該是我國未來生鮮新零售的發展方向。

在線咨詢

在線咨詢